Марказий банк таҳлилларига кўра, кўплаб хорижий марказий банкларда банк тизимидан ташқарида бошқарилмаётган параллель молиявий бозорнинг юзага келиши ҳамда аҳолининг яширин қарз юки ортиб бориши фонида пул-кредит сиёсати трансмиссияси самарадорлиги ва молиявий барқарорликни таъминлаш ҳамда тизимли хатарларнинг олдини олиш мақсадида ушбу сегментни тартибга солиш лозимлиги бўйича қарашлар пайдо бўлмоқда.

Насия хизматларининг доимий фойдаланувчиси юқори хавфли профилга эга. Мазкур молиявий маҳсулот фойдаланувчиларининг аксар қисми 35 ёшдан кичик бўлиб, улар технологияларни яхши тушунадиган ёшлар — “миллениаллар” ва “Z авлоди”га мансуб шахсларни ташкил этади.

Маълумот учун, Миллий статистика қўмитасининг маълумотларига кўра, 2024 йил 1 январь ҳолатига Ўзбекистонда 35 ёшгача бўлган аҳоли сони 22,7 млнни ёки жами аҳолининг 61,6 фоизини ташкил этган. Бундай фойдаланувчилар молиявий саводхонлик даражаси жиҳатидан катта ёшдагиларга нисбатан муайян фарққа эга бўлиши мумкин. АҚШ Истеъмолчиларни молиявий ҳимоя қилиш бюроси томонидан ўтказилган сўров натижаларига кўра, насия хизматларидан, асосан, даромади чекланган ва молиявий билим ва кўникмалари етарлича шаклланмаган шахсларнинг фойдаланиш тенденцияси кузатилган.

Савдо субъектлари насияни тақдим этиш орқали бир қатор афзалликларга эга бўлади. Бир томондан, кредит ва фирибгарлик билан боғлиқ хатарлар сотувчидан насия платформасига ўтса, бошқа томондан, тўлов қобилияти чекланган мижозларни жалб қилиш имконияти пайдо бўлади. Насия тўлов усулини таклиф қилувчи электрон тижорат ташкилотлари баъзи истеъмолчилар бошқа ҳолатда харид қилмаслиги мумкин бўлган товарни сотиб олиши, бошқалари эса режадагидан ҳам кўпроқ сарфлаши ҳисобига сотув ҳажмини ошириш имкониятига эга бўлади. Тадқиқотларда савдо субъектлари истеъмолчиларга бўлиб тўлаш танловини таклиф қилиши сотув ҳажмини 20 фоизга ошириши мумкинлиги аниқланган. Айрим ҳолларда, сотувчилар насия платформалари томонидан тақдим этиладиган маркетинг маълумотлар таҳлиллари каби қўшимча хизматлардан ҳам фойда кўради. Жумладан, веб-саҳифаларга ташриф буюрувчиларнинг харидни якунига етказиш кўрсаткичининг ошишига, шунингдек, сотувлар сони ва қийматининг ўсишига олиб келади.

Ўзбекистонда насия савдоси ҳолати таҳлили

Сўнгги йилларда Ўзбекистонда насия савдоси оммалашиб бораётган янги феноменлардан бири бўлиб, бир томондан, уй хўжаликлари истеъмолининг ошишига ва аҳолининг узоқ муддатли товарларга бўлган эҳтиёжини қондиришга хизмат қилса, бошқа томондан, насия орқали харид қилиш амалиёти аҳоли қарз юкининг юқори шаклланишига ва молиявий барқарорлик билан боғлиқ хатарларнинг ортиб боришига олиб келиши мумкин. Хусусан, Google платформасида “насия” сўзининг қидирувлари 2021 йил охиридан бошлаб ўсувчан тенденцияни намоён этиб, айниқса, “nasiya” сўзи бўйича қидирувлар аниқ ва юқори ўсувчан трендни кўрсатмоқда. Бу қидирувлар асосан ёшлар томонидан амалга оширилаётганлиги ва насия савдога кўпроқ ёшлар қизиқишбилдираётганини хулоса қилиш мумкин.

Ҳозирги кунда Ўзбекистонда Кредит-ахборот таҳлилий маркази (КАТМ) кредит бюроси билан шартнома тузган чакана савдо корхоналари сони 307 тани ташкил этмоқда. Ҳудудлар кесимидамазкур корхоналарнинг 36,2 фоизи Фарғона вилоятида, 23,2 фоизи Тошкент шаҳрида, 12,6 фоизи Наманган вилоятида, 7,5 фоизи Андижон вилоятида ҳамда 5,5 фоизи Тошкент вилоятида рўйхатдан ўтган.

Таҳлилларга кўра, насия хизматлари истеъмолчиларининг аксар қисми 35 ёшгача бўлган аҳоли (63 фоиз) – эркаклар 72 фоиз ва аёллар 53 фоизни ташкил этади.

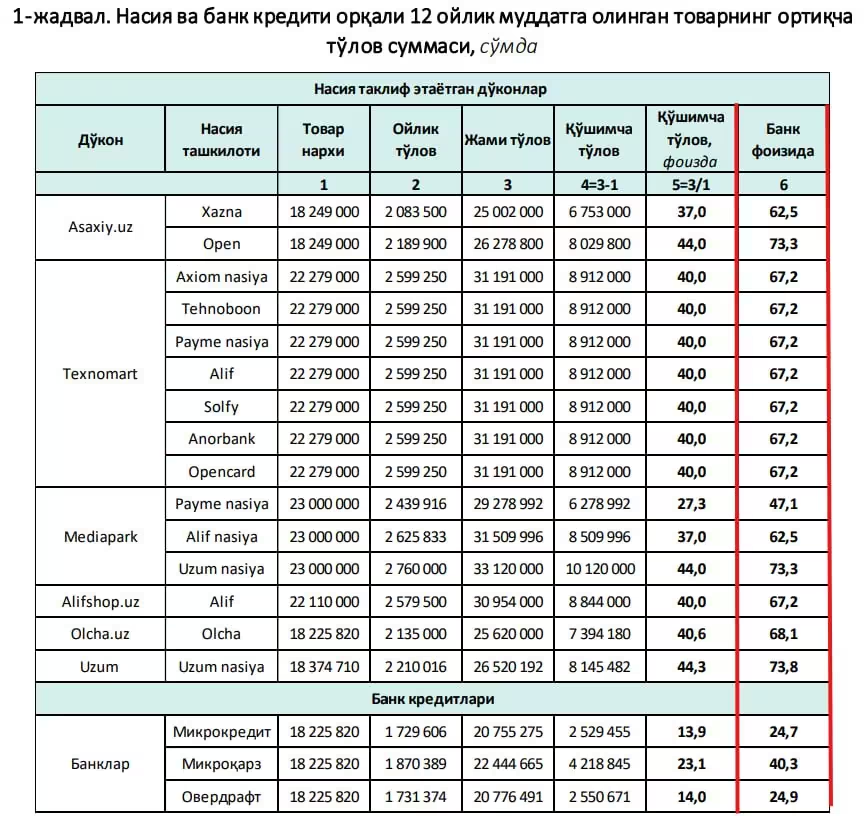

Ўзбекистондаги насия бозоридаги ҳолатни ўрганиш мақсадида энг оммабоп электроник товарлардан бири сифатида iPhone 16 Pro Max (256 ГБ) мобил телефони танлаб олиниб, мазкур товарнинг маиший техника дўконларидаги нархлари, бўлиб тўлаш шартлари бўйича нарх шаклланиши ва уларга қўшимча устамаларнинг қандай қўшилиши, шунингдек, ушбу товарнинг банк кредитига тўғри келадиган фоиз ставкалари ўрганилди.

Таҳлилларга кўра, агар товар 12 ойлик тўлов режаси билан насияга сотиб олинса, дўкон ва насия таъминотчиларига қараб, товарнинг умумий қийматига 27,3 фоиздан 44,3 фоизгача (ўртача 39,6 фоиз) устама қўшилади. Бундан ташқари, товар учун ортиқча тўлов банк фоиз ставкаси эквивалентида ҳисобланганда, ушбу ставкалар 47,1 фоиздан 73,8 фоизгача (ўртача 66,5 фоиз) бўлган оралиқни ташкил қилади.

Умуман олганда, танланган товар банк кредити (микрокредит – 24,7 фоиз, микроқарз – 40,3 фоиз ва овердрафт – 24,8 фоиз) орқали сотиб олинганда, ортиқча тўлов суммаси 14–23 фоиз атрофида ёки ўртача 17 фоизни ташкил этган бўларди

Жадвалдаги танланма товарни таклиф этаётган дўконларда товарнинг дастлабки нархи ҳам бозордаги ўртача нархга нисбатан юқорироқ белгиланган. Масалан, iPhone 16 Pro Max мобил телефони бозордаги нархи ўртача 17 млн атрофида сотилса (1 310 доллар), юқоридаги дўконларда унинг нархи 18–23 млн сўм оралиғида шаклланган.

Ўзбекистонда дастлабки тадқиқот натижаларига кўра, фойдаланувчиларнинг аксарияти 35 ёшгача бўлиб, кўп ҳолларда бир вақтнинг ўзида бир нечта насия шартномаларига эга. Шунингдек, товар нархларига қўшилаётган устамалар банк кредитлари билан солиштирилганда нисбатан юқорироқ даражада шаклланган.

«Мамлакатимизда насия хизматлари билан боғлиқ хатарларни камайтириш ҳамда мазкур сегментнинг барқарор ривожланишини таъминлаш мақсадида насия бозори фаолиятини ҳуқуқий ва молиявий тартибга солишнинг аниқ механизмларини жорий этиш долзарб вазифа сифатида қаралиши лозим», дейилади таҳлилда.