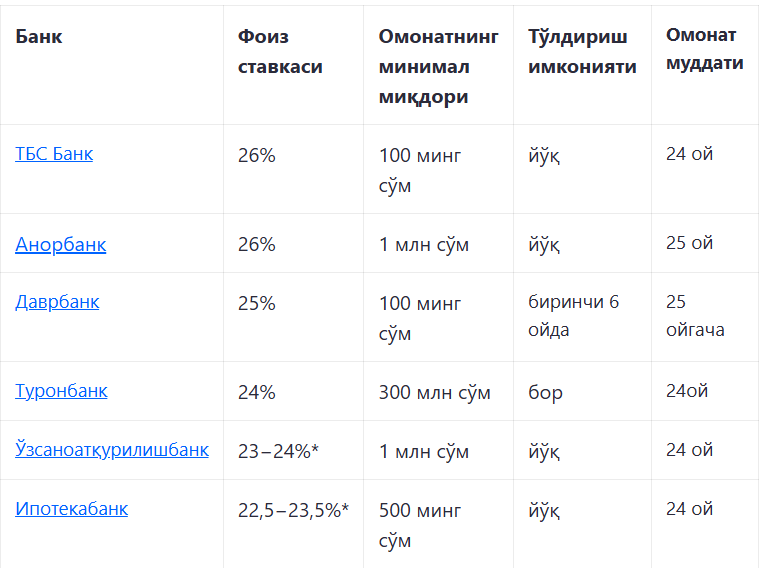

Банкларда сўмдаги энг даромадли омонатлар. 2025 йил февраль ойи бўйича

Банклар омонатчиларнинг мақсадларига қараб турли хил омонатларни таклиф этади: жамғарма омонатлари юқори даромад билан узоқ муддатли сақлаш учун мос, лекин улардан эркин пул ечиб олиш имконияти йўқ. Тўлдириладиган омонатлар мунтазам равишда қўшимча маблағ киритишни хоҳловчилар учун қулай ҳисобланади.

Банклар омонатчиларнинг мақсадларига қараб турли хил омонатларни таклиф этади: жамғарма омонатлари юқори даромад билан узоқ муддатли сақлаш учун мос, лекин улардан эркин пул ечиб олиш имконияти йўқ. Тўлдириладиган омонатлар мунтазам равишда қўшимча маблағ киритишни хоҳловчилар учун қулай ҳисобланади. Мослашувчанлик зарур бўлса, қисман ечиб олиш имконияти мавжуд омонатни танлаш мумкин. Муддатли омонатлар юқори фоизни таъминлайди, бироқ пулни муддат охиригача сақлашни талаб қилади.

Spot омонатларни икки тоифага ажратди: мослашувчан шартли омонатлар — маблағларни тўлдириш ва қисман ечиб олиш имконияти мавжуд бўлган, ҳамда максимал даромадли омонатлар — буларнинг шартлари одатда қатъийроқ, бироқ фоиз ставкалари юқорироқ бўлади.

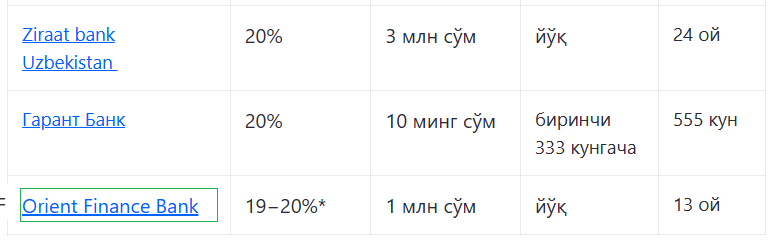

Ҳар иккала ҳолатда ҳам омонат очиш учун зарур бўлган минимал сумма 100 минг сўмдан бошланади, аммо кўпчилик банкларда минимал бадал миқдори 1 млн сўмни ташкил этади. «Анорбанк» ва «Туронбанк»да эса бу кўрсаткич анча юқори.

Кўпчилик банкларда омонатни муддатидан олдин ёпиш имконияти мавжуд, бироқ омонатда пулнинг сақланиш муддатига қараб фоиз ставкаси пасайиши мумкин. Банклар фоизларни тўлашнинг турли хил усулларини таклиф этадилар: ҳар ойда, ҳар куни, шунингдек, омонат муддатининг бошида ёки охирида.

Мослашувчан шартлардаги омонатлар

Одатда, мослашувчан шартли омонатлар пулни тўлдириш ва қисман ечиб олиш имкониятини тақдим этади. Қулайлик учун қўшимча маблағ киритиш мумкин, масалан, ҳар ойда даромаднинг маълум қисмини жамғариш, шу билан бирга фоизларни йўқотмасдан маблағнинг бир қисмини олиш имкониятига эга бўлиш мумкин.

Баъзи банклар қўшимча бадалнинг энг кам миқдорини белгилайдилар. Бундай омонатлар ўз маблағларидан фойдаланиш имкониятини сақлаб қолган ҳолда, фоизли даромад олишни истовчилар учун мақбул ҳисобланади.

Кўпинча, маблағларни ечиб олишда омонатда қолиши керак бўлган минимал сумма минимал бошланғич тўловга мос келади. Бу борада «Анорбанк», «Капиталбанк» ва «ТБC Банк»нинг шартлари қатъийроқ. Масалан, «ТБC Банк»да омонатнинг энг кам миқдори 100 минг сўмни ташкил этади, бироқ маблағларни ечиб олишда ҳисобда камида 10 млн сўм қолиши керак.

Шартлари қулай бўлган банклар орасида энг юқори фоиз ставкаси «Анорбанк»да бўлиб, у йиллик 25 фоизни ташкил этади.

Қатъий шартли омонатлар

Одатда, юқори фоиз ставкаларига эга омонатлар қатъий шартлар билан бирга келади. Кўпчилик банклар бундай омонатларга пул қўшиш имкониятини бермайди, бироқ баъзи ҳолларда банклар дастлабки бир неча ой ичида бунга рухсат беради ёки минимал қўшиш миқдорини белгилайди.

Мақола эълон қилинган пайтда энг юқори ставкалар «Анорбанк» ва «ТБC Банк»да бўлиб, у 26 фоизни ташкил қилади.

Омонат муддатидан олдин ёпилганда, фоиз ставкаси пулнинг ҳисобварақда сақланиш муддатига қараб пасайтирилади. Ортиқча тўланган фоизлар асосий суммадан чиқариб ташланади.

Бундай омонатлар ўз жамғармаларини юқори фоиз билан белгилашни истаган ва улардан бутун омонат муддати давомида фойдаланишни режалаштирмаган фуқаролар учун қулай вариант ҳисобланади.