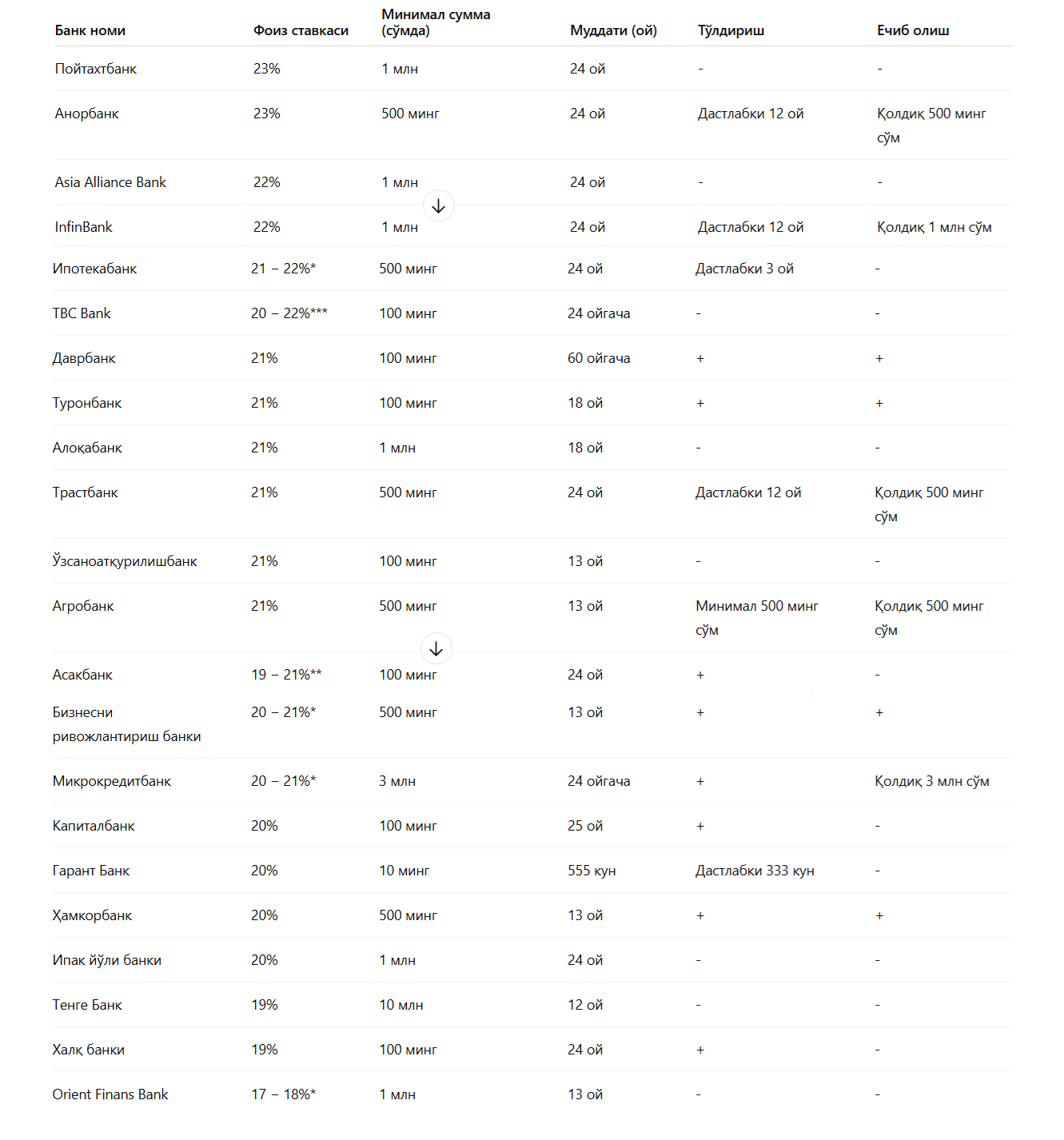

Бугунги кунда мавжуд 35 та банкдан 24 тасида сўмда омонат очиш мумкин. Аксарият банклар йиллик 20−21% оралиғида даромад таклиф қилмоқда — бу бозор бўйича жорий ўртача қийматларга тўғри келади.

2025 йил февралидан бошлаб фоиз ставкалари пасайишига қарамай, омонатлар ҳамон фойдали бўлиб қолмоқда: ҳаттоки энг паст ставкалар ҳам инфляция даражасидан (8%) юқори бўлмоқда.

Ҳозирда фоиз ставкалари 17−23% оралиғида ўзгариб туради. Энг юқори ставкалар — 23% — Анорбанк ва Пойтахтбанк томонидан таклиф қилинади, аммо бундай таклифлар одатда қаттиқ чекловлар билан бирга келади: ҳисобни тўлдириш ёки маблағни муддатидан олдин ечиб олиш имконияти бўлмайди.

Баъзи банклар қўшимча маблағларни фақат биринчи ойларда киритишга рухсат беради ёки минимал тўлдириш чегарасини белгилайди. Масалан, Универсал Банк қўшимча равишда камида 500 минг сўм сармоя киритиш имконини беради.

Шу билан бирга, ставкаларнинг пасайиши фонида тобора кўпроқ банклар ўртача даромадли (20−21%) ва янада мослашувчан шартларни таклиф қилмоқда: ҳисобни тўлдириш, баъзан эса маблағларни қисман ечиб олиш мумкин. Бу бундай омонатларни омонатчиларнинг кенг доираси учун қулай қилади.

Омонат очиш учун талаб қилинадиган энг кам сумма 100 минг сўмдан бошланади. Омонат очишнинг минимал миқдори аксарият банкларда 1 млн сўмни ташкил этади. Энг юқори бошланғич чегара Тенге Банкда бўлиб, у 10 млн сўмни ташкил этади.

Омонат муддатидан олдин ёпилганда, фоиз ставкаси маблағнинг ҳисобварақда сақланиш муддатига қараб пасайтирилади. Ортиқча тўланган фоизлар омонатнинг асосий суммасидан чегириб қолинади.

Рўйхат фоиз ставкаларининг юқорилиги тартибида тузилган.