Депозитлар ўрнига қорамол, олтин ва машина: ўзбекистонликлар ўз жамғармаларини қандай сақлайди?

Ўзбекистонда 2021 йилда катта ёшли аҳолининг атиги 3 фоизи ўз жамғармаларини банкда сақлаган бўлиб, бу фуқароларнинг мамлакат молиявий тизимига ишончи паст даражада эканини билдиради

Ўзбекистонда 2021 йилда катта ёшли аҳолининг атиги 3 фоизи ўз жамғармаларини банкда сақлаган бўлиб, бу фуқароларнинг мамлакат молиявий тизимига ишончи паст даражада эканини билдиради. Бу ҳақда Жаҳон банки мутахассисларининг янги мақоласида келтирилган.

Қайд этилишича, ўзбекистонликлар бошқа ривожланаётган мамлакатлар аҳолиси каби маблағ жамғариб борса-да, уларнинг аксарияти банк ҳисоб рақамлари ва омонатлардан кўра чорва моллари, олтин, валюта ва автомобиль каби активларга сармоя киритишни афзал кўради.

«Биз банклардан унчалик фойдаланмаймиз. Чунки бу ерда у шундай ишлайди. Биз бошқа йўллар билан жамғарамиз: чорва молларини сотиб оламиз, боқамиз ва сотамиз. Ёки биз чет эл валютасини сотиб оламиз — у ҳеч қачон арзонлашмайди», — дея Фарғона вилоятида яшовчи фуқаронинг сўзларидан иқтибос келтиради Жаҳон банки.

Жаҳон банк экспертлари бунинг сабабини Ўзбекистонда фуқаролар учун молиявий хизматлар мавжудлиги узоқ вақтдан бери эътибордан четда қолаётганида кўрмоқда. Мамлакат банк секторида давлат тижорат банклари устунлик қилган бўлиб, улар тарихан иқтисодиётнинг устувор тармоқларида асосан давлат корхоналарига хизмат кўрсатган. Вазият 2017 йилда ўзгара бошлади.

«Расмий жамғармалардан фойдаланган ҳолда молиявий хизматлардан фойдаланиш имкониятларини кенгайтириш одамларнинг иқтисодий имкониятлардан фойдаланиш имкониятларини кенгайтириш, шунингдек, инсон капитали, силкинишларга бардошлилик ва умумий фаровонликни яхшилаш учун муҳим аҳамиятга эга», дейилади Жаҳон банки хабарида.

Ривожланиш стратегияси ва молиявий хизматларнинг ҳуқуқий асослари

Жаҳон банки молия тизимини фуқаролар, уй хўжаликлари, шунингдек, микро, кичик ва ўрта корхоналар учун очиқ қилиш Ўзбекистонда молия секторини давлат ислоҳотининг марказида, деб ҳисоблайди. 2021 йил июнь ойида Ўзбекистон Жаҳон банки ва Халқаро молия корпорацияси (IFC) кўмагида 2021-2023 йилларга мўлжалланган биринчи молиявий инклюзивлик миллий стратегиясини (NFIS) қабул қилди. У беш асосий йўналишга қаратилган: асосий молиявий хизматлар, микро, кичик ва ўрта корхоналар учун молиядан фойдаланиш, рақамли молиявий хизматлар, молиявий истеъмолчилар ҳуқуқларини ҳимоя қилиш ва молиявий саводхонлик.

Рақамли тўловлар стратегиянинг асосий элементидир. Ўзбекистон электрон пул ва рақамли ҳамёнлардан фойдаланган ҳолда амалга оширишга рухсат берувчи тўлов хизматлари тўғрисидаги қонун ҳужжатларини янгилади. Қонунчилик илгари тартибга солинмаган соҳани Ўзбекистон Марказий банки назоратига олди. 50 га яқин тўлов тизими компаниялари янги лицензиялар олди, рақамли банклар пайдо бўлди. Ушбу рақобатга жавобан тижорат банклари молиялаштиришга рақамли киришда инновацияларни жорий қилди.

Ўзбекистонда 2022 йил апрель ойида Жаҳон банки кўмагида ишлаб чиқилган «Нобанк кредит ташкилотлари ва микромолиялаш фаолияти тўғрисида»ги янги қонун қабул қилинди. Мазкур чора мутаносиб тартибга солиш режими, ортиқча чекловларни бартараф этиш ва истеъмолчилар ҳуқуқларини ҳимоя қилиш орқали нобанк кредит ташкилотлари (БОКТ) секторини ривожлантиришни рағбатлантирадиган ягона қонунчилик базасини белгилайди.

Молиявий хизматларнинг очиқлиги ва улардан фойдаланиш

Ўзбекистонда 2017 йили молиявий фаол нуқталарнинг мавжудлиги ошиб борди. Бунга асосан банкоматлар сонининг 2017 йилдаги 445 тадан 2022 йилда 11 000 тагача кўпайиши сабаб бўлди. Савдо нуқталаридаги терминаллар сони 2017 йилдан буён икки баравар кўпайди ва 430 мингдан ошди ҳамда уларнинг йиллик транзакция қиймати икки баробарга ошиб, 120 триллион сўмни (10,6 миллиард доллар) ёки ЯИМнинг 20 фоизини ташкил этди.

COVID-19 сабаб бўлган инқироз инновацион контактсиз тўлов технологияларига кучли туртки берди: 100 000 га яқин хўжалик юритувчи субъектлар тўловларни қабул қилиш учун QR-кодлардан фойдаланишни бошлади, яна 2000 таси эса NFC контактсиз тўлов технологиясидан фойдаланишни бошлади.

Банклар ўзларининг минтақавий таъсир доирасини кенгайтириш мақсадида 300 та янги филиаллар очди ва 1000 дан ортиқ банк хизматлари марказлари ташкил этилди, бу Марказий банк томонидан ишлаб чиқилган янада мослашувчан ва тежамкор молиявий нуқта тури ҳисобланади. Бироқ молиявий хизматларга кириш нуқталарини тақсимлаш нотекислигича қолмоқда.

Ҳар 100 000 кишига молиявий хизматлардан фойдаланиш нуқталари сони

Global Findex маълумотларига кўра, Ўзбекистонда банк ҳисобварағига эга бўлган катталар улуши қарийб икки бараварга, 2011 йилдаги 23 фоиздан 2021 йилда 44 фоизга кўпайган. Муомаладаги дебет карталар сони 2017 йилдаги 19 миллиондан 2022 йилга келиб 30 миллионга етди, бу кўрсаткич деярли 60 фоизга ўсди. Масофавий банк хизматларидан фойдаланувчилар сони 6 баробар ошиб, 25 миллион нафарга етди.

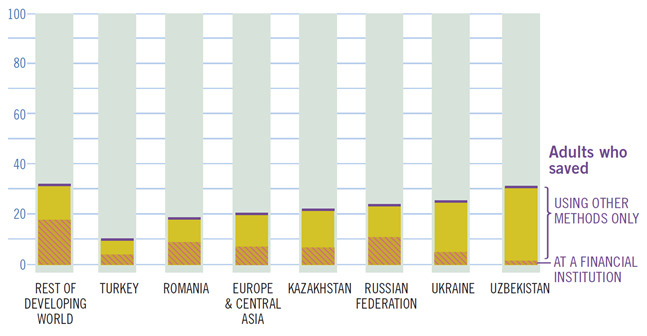

Чакана депозитлар юқори фоиз ставкаларига жавобан ўсган бўлса-да, улар 2021 йилда ЯИМнинг атиги 10 фоизини ташкил этди. Юқорида айтиб ўтилганидек, катта ёшли аҳолининг атиги 3 фоизи ўз жамғармаларини банкда сақлаган. Бу кўрсаткич бўйича Ўзбекистон Европа ва Марказий Осиёда сўнггидан иккинчи ўринда, фақат Тожикистон 1 фоиз билан олдинда. Бу кўп жиҳатдан ўзбекистонликларнинг молия тизимига ишончи пастлигини кўрсатади. Бу, биринчи навбатда, фуқароларни жамғармаларни кўпайтиришга ундаш эмас, балки уйдаги ёки норасмий (яширин) жамғармаларни молия институтларидаги расмий жамғармаларга айлантириш ҳақида бормоқда.

Расмий ва норасмий жамғармалар фоизларда

Ислоҳотнинг устувор йўналишлари ва амалга оширилишини қўллаб-қувватлаш

Расмий жамғармалар Ўзбекистоннинг иқтисодий имкониятлар, инсон капитали, барқарорлик ва умумий фаровонликка киришини яхшилаши мумкин. Жаҳон банки гуруҳи Ўзбекистон Марказий банки томонидан олиб борилаётган молиявий инклюзивлик ислоҳотларини қўллаб-қувватлашни давом эттириш ниятида. Ҳаракатлар молиявий истеъмолчилар ҳуқуқларини ҳимоя қилиш, омонатларни суғурталаш тизимлари ва молиявий саводхонликни ошириш, айниқса, бу бўйича аёллар ўртасидаги ҳолатга асосий эътиборни тортади.