Ўзбекистонда банклар икки турдаги ипотека кредитларини беришади: давлат дастурига бўйича — фақат фойдаланишга топширилган янги бинолардаги квартиралар учун берилади, оддий — ҳам янги бинолардаги квартиралар, ҳам иккиламчи уй-жойлар учун ажратилади.

Давлат дастури бўйича ипотека кредити ставкалар йилига 16,5−17,5 фоиз орасида ўзгариб туради (Иқтисодиёт ва молия вазирлиги ҳисобидан). Бироқ, бундай кредитлар миқдори чекланган. Иккинчи турдаги кредит миқдори чекланмаган, аммо фоиз ставкаси анча юқори, чунки бундай кредитлар банкнинг ўз маблағлари ҳисобидан молиялаштирилади.

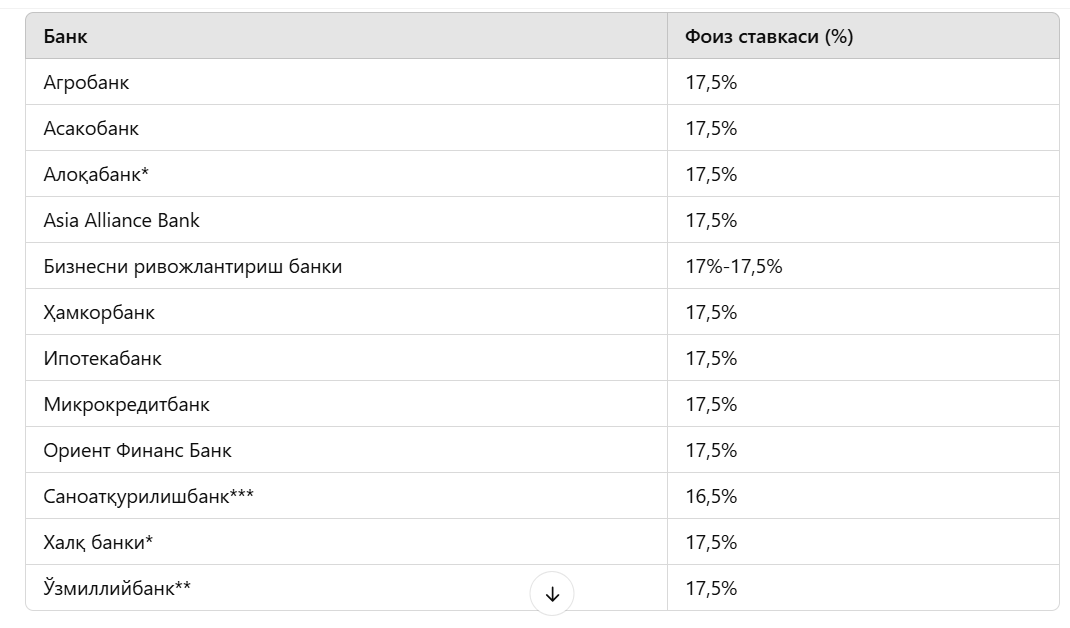

Давлат дастури бўйича ипотека кредитларини 12та банкдан олиш мумкин. Йиллик ставка 16,5−17,5 фоизни ташкил қилади. Кредит 20 йил муддатга берилади.

Бунда баъзан имтиёзли давр ҳам берилади ва у икки ойдан икки йилгача давом этиши мумкин. Бу вақт мобайнида қарздор кредит бўйича фақат фоизни тўлаб туриши ва қарзнинг асосий қисмини тўламаслиги мумкин.

Давлат дастури бўйича ипотекада максимал сумма Тошкентдаги уйларга 420 млн сўм берилиб, Қорақалпоғистон Республикаси ва бошқа вилоятдагиларга эса 330 млн сўмни ташкил қилади.

Кам таъминланган фуқаролар учун дастлабки тўловни қоплаш учун белгиланган субсидия миқдори 32 млн сўмни ташкил этади.

Ипотекани расмийлаштириш

Банк бўлимига биринчи марта боришдан аввал камида охирги 6 ойдаги даромадлар тўғрисида маълумот тайёрлаш керак. У банк ходими билан маслаҳатлашиш вақтида кредит қандай шартлар асосида ажратилишини аниқлаш имконини беради.

Агар кредитни узишга маблағ етмайдиган бўлса, ҳамкор жалб этиш мумкин. Ариза берувчи бошқа кредит бўйича қарздор бўлмаслиги лозим.

Агар ипотека шартлари қарз олувчини қониқтирадиган бўлса, навбатдаги қадамга, яъни уй танлаш, уй қурувчи ёки мулк эгаси билан дастлабки шартнома тузиш, мустақил баҳолаш ўтказиш ва бошқа ҳужжатлар тўплашга ўтиш мумкин.

Керакли ҳужжатлар:

- ариза;

- паспорт ёки ID карта (аризачи ва унинг ҳамкориники);

- даромад тўғрисидаги маълумот (аризачи ва унинг ҳамкориники);

- уй-жой олди-сотди тўғрисидаги дастлабки шартнома;

- кадастр ҳужжатлари.

Кредит учун керакли ҳужжатлар рўйхати банкнинг ички сиёсатига кўра ўзгариши мумкин.

Банк ҳужжатарни кўриб чиқиб, аризани маъқуллагандан сўнг қарздор ва банк ўртасида шартнома тузилади. Бу ҳужжат асосида уй харидор номига расман расмийлаштирилади, суғурта қилинади ва банкка гаров расмийлаштирилади. Шундан кейингина қурувчи (ёки сотувчининг банк картасига) ҳисобига пул ўтказилади.

Рўйхат алифбо тартибида тузилган ва банкларни тартибламайди. Маълумотлар банкларнинг расмий сайтлари ва cалл-марказларидан олинди.

*бошланғич тўлов 30% бўлганда кредит 17%ни ташкил қилади.

**бошланғич тўлов 40% бўлганда кредит 17%ни ташкил қилади.

***бошланғич тўлов 50% бўлганда кредит 16,5%ни ташкил қилади

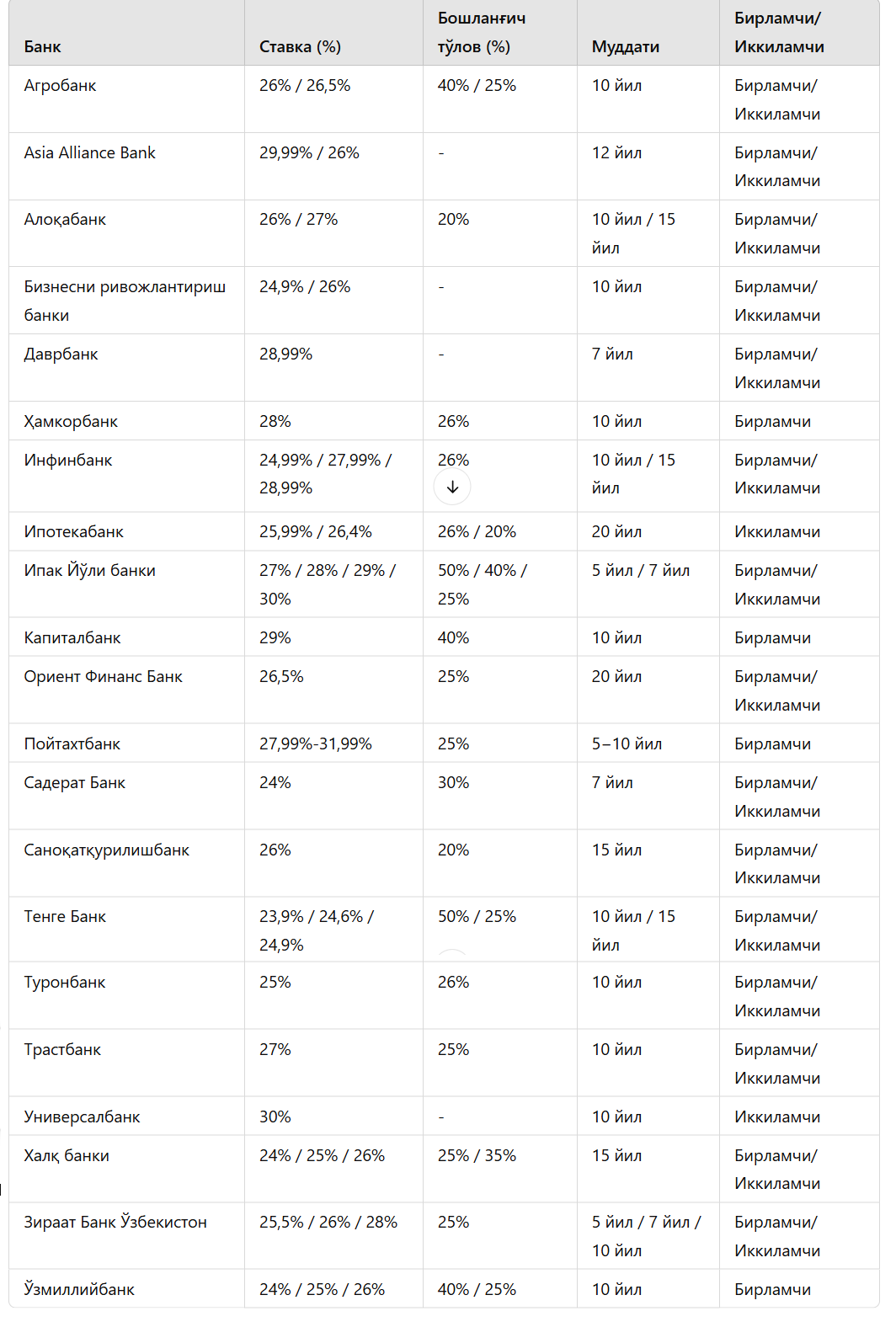

Оддий ипотека

Оддий ипотека кредитлари 21 та банк томонидан берилади. Кредит ставкаси 23,9%дан 30%гача, тўлаш муддати эса 5 йилдан 20 йилгача.

Ипотек кредити олинаётганда дастлабки тўлов қанчалик катта бўлса, фоиз ставкаси шунчалик паст бўлади.