Иқтисодий тадқиқотлар ва ислоҳотлар маркази 2025 йилнинг I чораги учун мамлакатдаги 35 та тижорат банкини қамраб олган “Банклар фаоллик индекси”ни янгилади. Индекс банкларнинг фаолияти ҳажми бўйича янгиланган таснифини ҳисобга олган ҳолда ҳисоблаб чиқилган: 20 та йирик ва 15 та кичик. Ушбу ўзгаришлар банк секторидаги ўзгаришларни ҳамда шаффофлик ва қамровни оширишга қаратилган саъй-ҳаракатларни акс эттиради.

Шуни таъкидлаш керакки, 2024 йил якунлари билан таққослаганда қамров доираси 28 та банкдан 35 та банкгача кенгайди ва гуруҳ тузилмасида ўзгаришлар бўлганини таъкидлаш муҳим: ўтган йили намунада 17 та йирик ва 11 та кичик банк киритилган.

Индекс 27 турдаги коэффициентларни гуруҳлаштириш, республика ўртача коэффициенти ёки Базел қўмита талаблари билан солиштириш ва рейтинглаш асосида аниқланади.

Индексни ҳисоблаш методологияси активлар ўсиши, кредит портфели динамикаси, рентабеллик, ликвидлилик ва операцион барқарорлик даражасини ўз ичига олган кўрсаткичлар тўпламига асосланади. Бу банклар фаолиятини ҳар томонлама таҳлил қилишни таъминлайди ва соҳадаги рақобат ва самарадорлик даражасини баҳолашга имкон беради.

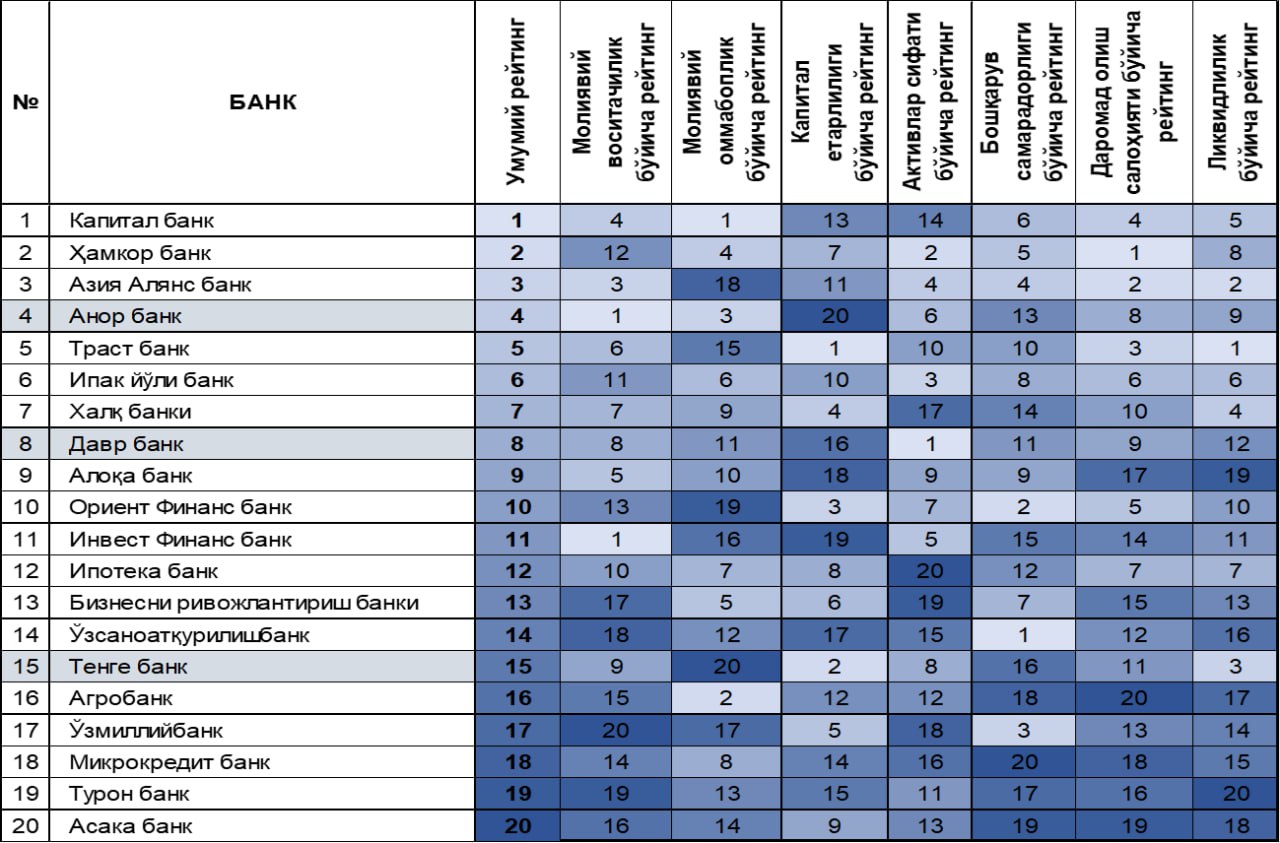

Йирик банклар синфига ўзгартиришлар киритилди

Таснифлаш қоидаларига мувофиқ, 2025 йилдан бошлаб йирик банклар синфига регламентга кўра ўзгартиришлар киритилди. Шундай қилиб, Давр банк, Тенге банк ва Анор банк йирик банклар қаторига ўтказилди.

Маълумот учун, келишилган регламентга кўра, активлари банк тизими жами активларининг камида 1 фоизини (тахминан 5,4 млрд доллар), ҳозирги кунда 7 трлн. сўмни ташкил этишса ва республиканинг камида учдан бирида филиалларга ёки банк хизмат офисларига эга бўлса, ушбу банк йирик ҳисобланади. Агар бу талаблар бажарилмаса, банк кичик деб таснифланади.

Йирик банклар фаолиятини таҳлил қилишда биринчи чорак якунлари бўйича Капиталбанк барқарор етакчиликни сақлаб қолмоқда, Ҳамкорбанк эса молиявий воситачилик, активлар сифати ва бошқаруви самарадорлиги бўйича рейтинг кўрсаткичларини яхшилаган ҳолда тўртинчи ўриндан иккинчи ўринга кўтарилди. Азия Алянс банк ўз кўрсаткичлари барқарорлигини кўрсатиб, учинчи ўринни сақлаб қолди.

Йирик банклар қаторига қўшилган Анорбанк тўртинчи ўринни эгаллаб, кучли бешликка кирди. Шу билан бирга, уч поғона пастлаган Трастбанк кучли Топ-5 ликни ёпиб берди.

Рейтинглар тузилмасида Ўзсаноатқурилиш банкнинг бир поғонага юқорилаганини, Алоқабанк ва Бизнесни ривожлантириш банки рейтингдаги ўрнини сақлаб қолди.

Бир қатор банклар рейтингдаги ўз позицияларида сезиларли пасайиш кузатилган. 20 та йирик кредит ташкилотларининг аксарияти салбий динамикани кўрсатди ва ўз позицияларини сақлаб қола олмади.

Хусусан, Ўзмиллий банк ва Микрокредит банк 6 поғона пасайди. Invest Finance bank тўрт поғона йўқотди, Orient Finance bank, Ипотекабанк ва Агробанк рейтингда 2 поғонага тушди. Ипак йўли банк ва Халқ банки ўртача пасайишни кўрсатиб, 1 поғонага пасайди.

Микрокредит банкнинг рейтингда 6 ўрин юқотиши капитал етарлилик бўйича 10 поғона, активлар сифати бўйича 6 поғонага пасайиши билан изоҳланади. Рейтингдаги позицияларнинг бундай қайта тақсимланиши ички молиявий барқарорликни мустаҳкамлаш ва банк рискларини бошқаришнинг янада мувозанатли стратегиясини ишлаб чиқиш зарурлигини таъкидлайди.

Ўзбекистон банк секторининг барқарорлиги ва самарадорлиги қандай баҳоланди?

Банк фаолиятининг барқарорлиги ва самарадорлигини тавсифловчи қатор кўрсаткичларга кўра, 2025 йилнинг биринчи чорагида бозорнинг йирик иштирокчилари ўртасида салбий динамика кузатилди.

Шундай қилиб, банк депозитларининг кредитларга нисбати, шунингдек, бошқа банк ва давлат олдидаги мажбуриятлар кўрсаткичини ўз ичига олган молиявий воситачилик компонентида Туронбанк 8 поғонага энг сезиларли пасайишни кўрсатди. Асакабанк ва Бизнесни ривожлантириш банки рейтингда 2 поғонага пастлади.

Ҳар бир филиалга тўғри келувчи мижозлар сони, кредит концентрациялашуви даражаси ва хусусий секторга берилган кредитлар ҳажми кўрсаткичи билан ўлчанадиган молиявий оммабоплик компонентида энг сезиларли пасайиш Трастбанк (5 поғона), шунингдек, Азия Алянc банк, Invest Finance bank ва Ипак йўли банкда қайд этилди, бу банклар 4 поғонага пасайди.

Актив сифати энг катта эътиборли компонент бўлиб қолмоқда. Активлар рентабеллиги (ROA) ва муаммоли кредитлар улуши (NPL) каби кўрсаткичлар бўйича Ипотека банк рейтингнинг қуйи йигирматалигида қолмоқда. Шунингдек, Микрокредит банк (6 поғона), Бизнесни ривожлантириш банки (5 поғона) ҳамда Капиталбанк, Трастбанк, Турон банк ва Агробанк 3 поғонага пастлади.

Ушбу ўзгаришлар кредит портфелининг барқарорлиги ва рискларни бошқариш бўйича жавоб чораларини талаб қиладиган активлар сифати сегментида давом этаётган босимни кўрсатади.

Бундан ташқари, даромад олиш салоҳияти ва бошқарув самарадорлиги бўйича салбий динамикани кузатиш мумкин.

Соф фоизли даромадлар, соф фоизли даромадларнинг фоизли харажатларига нисбати, фоизсиз даромадлар кўрсаткичини ўз ичига олган даромад олиш салоҳияти бўйича Агробанк рейтингда энг сўнгги 20 ўринни эгаллади. Халқ банки (3 поғона), Алоқабанк, Ўзсаноатқурилиш банк, Туронбанк ва Асакабанк ушбу кўрсаткич бўйича 2 поғона йўқотди.

Ҳар бир ишчига тўғри келувчи фойда, операцион харажатлар ва фоизсиз даромадлар ҳажмлари билан ўлчанадиган бошқарув самарадорлиги кўрсаткичи бўйича энг кўп пасайишни Асака банк (7 поғона), кейинги ўринларда Invest Finance bank (6 поғона), шунингдек, 4 поғонага тушган Трастбанк ва Халқ банк эгаллади. Микрокредитбанк тўрт поғонага тушиб кетди ва ушбу компонент бўйича рейтингнинг қуйи йигирматалигига кирди.

Юқори ликвидли активлар, ликвидликни қоплаш коэффициенти (LCR) ва соф барқарор молиялаштириш нормасини (NSFR) ўз ичига олган ликвидлилик кўрсаткичига кўра, Туронбанк 4 поғонага пастлаб, рейтингнинг энг сўнгги 20-ўринига тушиб қолган бўлса, ушбу рейтингда Алоқабанк (7 поғонага) ва Ўзмиллий банк (5 поғона) сезиларли пасайишни кўрстди.

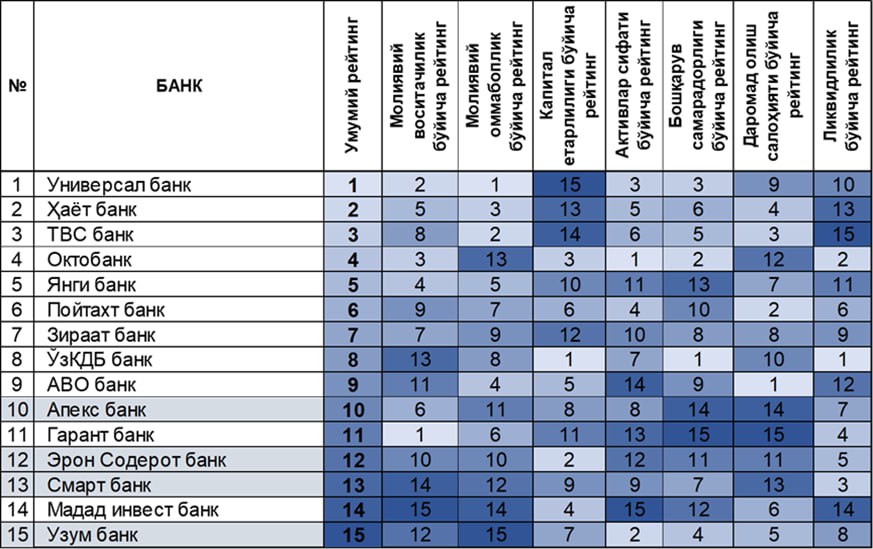

Кичик банклар фаолияти рейтинги

Қайта баҳолаш натижасида тўртта банк – Эрон Содерот банк, Узум банк, Апекс банк ва Смарт банк кичик банклар қаторига киритилди.

2025 йилнинг биринчи чорагида Ўзбекистондаги 15 та кичик банклар орасида 7 та банк ўз позицияларини яхшилади, фақатгина Октобанк умумий рейтингда бир поғонани йўқотди.

Ушбу тоифадаги энг яхши натижани Ҳаётбанк кўрсатди, у ўз мавқеини яхшилаб, 8 поғона юқорига кўтарилди ва кичик банклар рейтингида 2-ўринни эгаллади.

Молиявий воситачилик, активлар сифати, бошқарув самарадорлиги ва даромад олиш салоҳияти каби асосий кўрсаткичлар бўйича TBC bank яхшиланишларни кўрсатиб, кучли учликка кирди, бу эса умумий рейтингда 3-ўринни эгаллаш имконини берди. Кичик банклар рейтингида биринчи ўринни молиявий воситачилик ва даромад олиш салоҳияти кўрсаткичларини яхшилаган Универсал банк сақлаб қолди.

Шу билан бирга, капитал етарлилиги бўйича UzKDB банк ўз ўрнини 5 поғонага яхшилади, Гарант банк ҳам 1 пункт қўшди.

Қолган банклар ушбу кўрсаткич бўйича позициялари ёмонлашганини кўрсатди. Бу эса кичик банкларнинг капитали ва молиявий барқарорлигини янада мустаҳкамлаш кераклигидан далолат беради.